【鎳市速評】6月13日,滬鎳和滬不鏽鋼均呈現增倉下跌走勢,滬鎳2207合約收盤在205650元/噸,下跌10380元/噸,跌幅4.8%;滬不鏽鋼2207合約收於17995元/噸,跌幅3.56%。

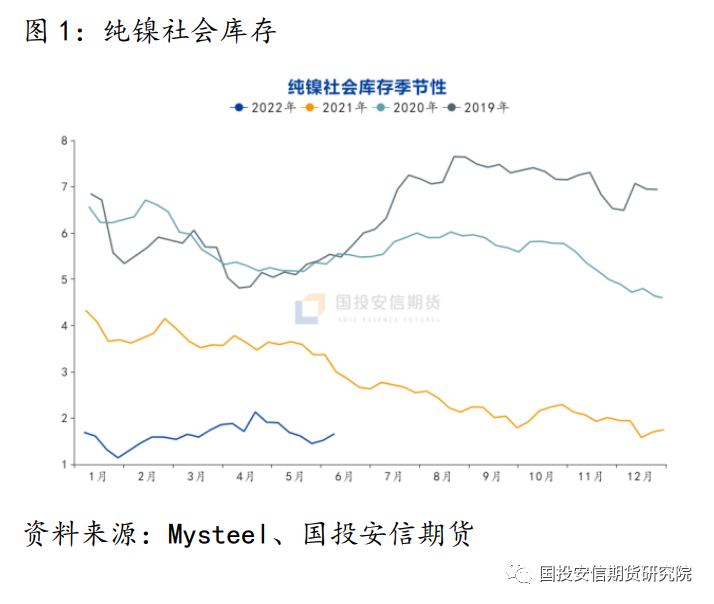

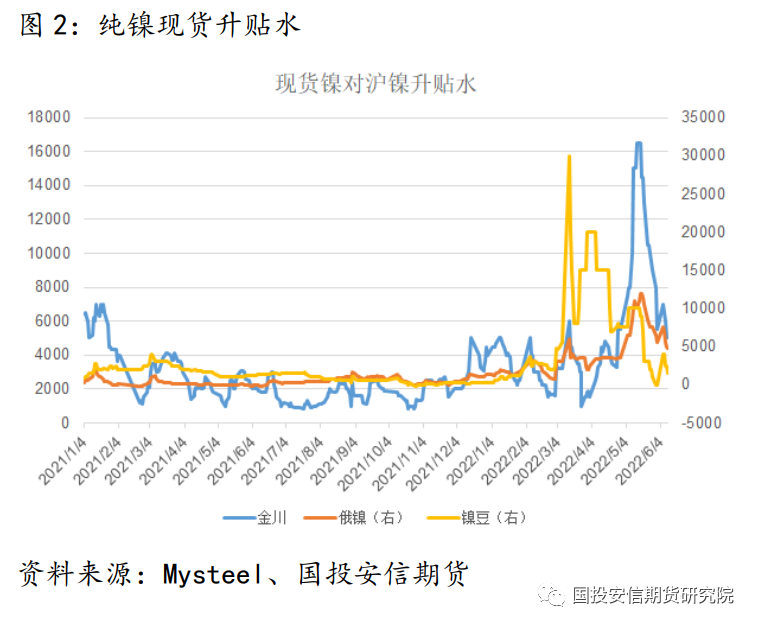

一、上周精煉鎳現貨和盤面進口窗口持續打開,社會庫存再度回升,據Mysteel統計,本周中國精煉鎳27庫社會庫存增加1429噸至16598噸,漲幅9%。現貨升水也隨之下降,短短一個月時間內,金川鎳升水從15000元/噸下跌到5000元/噸,降幅67%;俄鎳從升水10000元/噸跌至升水4500元/噸,下降55%,而鎳豆更是從升水10000元/噸降至升水1500元/噸,降幅85%。另外,高鎳價下國內精煉鎳產能得到了釋放,甘肅金川、吉林吉恩、新疆新鑫等國內主要生產廠家產量都有所增加,浙江華友亦復產電解鎳,5月國內精煉鎳總產量接近15000噸,同比增長18%,環比增長22%。精煉鎳供強需弱,國內鎳緊張局面有所緩解。

二、不鏽鋼廠在庫存壓力下,供應延續縮減態勢,對鎳原料需求下降。6月份國內40家不鏽鋼廠粗鋼初步排產275萬噸,預計環比減9.1%,同比減9%。在不鏽鋼產量縮減及利潤大幅壓縮背景下,國內高鎳鐵(NPI)價格亦持續下跌,周內從1570元/鎳跌至1500元/鎳,304 不鏽鋼成本在逐漸鬆動,按照及時原料價格,目前304冷軋不鏽鋼理論生產成本下降至18600元/噸左右。盡管疫情有所緩和,但不鏽鋼現貨短期內仍未走出低迷狀態,今日現貨市場304冷軋不鏽鋼主流價格在18500元/噸,成交已經跌至18300-18400元/噸。前期積累庫存過多導致市場將會面臨較長時間去庫壓力,在庫存壓力未實現有效去化前,價格或將維持震蕩偏弱態勢。

三、高冰鎳和MHP對硫酸鎳生產企業快速供給下對鎳豆形成替代,2022年1-4月中國MHP和高冰鎳的進口總量分別爲21.2萬噸和2.7萬噸,同比增幅爲96%和117%。MHP和高冰鎳經濟性較遠高於鎳豆溶解硫酸鎳,下遊反而有拋售庫存鎳豆操作,鎳豆現貨升水走至低位且有平水成交出現,部分貿易商後續有將保稅區鎳豆進行LME交倉的打算。

短期供需缺口和低庫存將爲價格提供支撐,但純鎳在不鏽鋼和新能源行業經濟性都偏低,下遊需求抑制上漲彈性;中期關注新能源產業需求回補是否會帶來進一步去庫;長期來看隨着印尼鎳鐵新增投產、MHP和高冰鎳供給增加,鎳供給緊張的矛盾逐步得到緩解,電解鎳需求被持續替代後,鎳市將迎來庫存拐點,屆時在累庫預期拖累下,鎳價運行重心將下移。

國投安信期貨

高級分析師 範潤澤 投資諮詢號:Z0016379