報告要點:

受到促進汽車消費政策驅動,2022年二季度新能源汽車產業鏈終端產銷疫後修復表現好於預期,但中遊電池材料環節競爭加劇背景下,硫酸鎳和精煉鎳產業鏈的需求和價格承壓明顯。展望後市,盡管促進消費政策、高油價和新車型交付等因素短期邊際驅動產業鏈繼續復蘇,但硫酸鎳的原料缺口收縮加速以及疫情散發或影響生產和需求持續性,三元動力電池產銷景氣度壓力不減,硫酸鎳和精煉鎳供需基本面或持續下行。因此,我們仍維持鎳價謹慎偏空的判斷。

國內汽車產銷量分析

整體汽車產銷方面,總體來看,促進汽車消費補貼政策推動下,2022年6月我國整體汽車產銷量環比大幅回暖,二季度和全年累計產銷量負增長幅度大幅縮窄。

根據中汽協數據,2022年6月和二季度我國汽車總銷量分別爲250和554萬輛,同比增長24.1%和下降13.3%,1~6月國內汽車累計銷量1205萬輛,同比下降6.4%。產量方面,2022年6月和二季度我國汽車總產量分別爲250和563萬輛,同比增長28.6%和下降9.5%,1~6月國內汽車累計產量1211萬輛,同比下降3.66%。

乘用車方面,根據中汽協數據,2022年6月和二季度我國總銷量分別爲222和481萬輛,同比增長41.6%和下降2.24%,1~6月國內累計銷量1035萬輛,同比增長3.6%。產量方面,2022年6月和二季度我國總產量分別爲224和494萬輛,同比增長44%和1.2%,1~6月國內累計產量1043萬輛,同比增長6%。

國內新能源汽車產銷分析

新能源汽車產銷方面,疫情後長三角地區新能源汽車供應鏈企業集中復產交付,疊加地方促進汽車消費補貼力度加大,2022年6月中國新能源車產銷邊際恢復較高增長速度,單月同比增速回升至130%以上,二季度銷量持平一季度。

根據中汽協數據,2022年6月和二季度我國新能源汽車總銷量分別爲59.6和134萬輛,同比增長133%和97%,2022年1~6月新能源汽車累計銷量260萬輛,同比增加116%。產量方面,2022年6月和二季度新能源汽車總產量分別爲59和137萬輛,同比增長138%和102%,2022年1~6月新能源汽車累計產量265萬輛,同比增加119%。

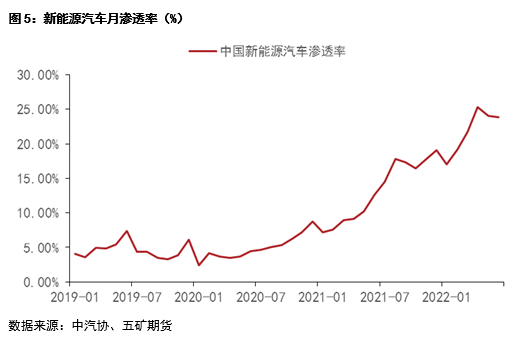

從市場滲透率角度來看,1~6月新能源汽車銷量的市場滲透率小幅提升到21.6%。

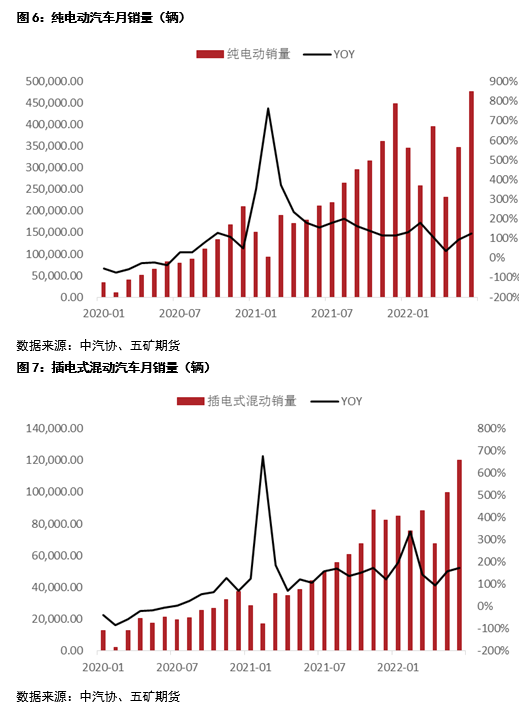

分類別來看,純電動汽車的銷量佔比仍接近8成,但增速繼續呈現下降趨勢。

純電動車方面,6月和二季度我國純電動汽車銷量47.6萬輛和105萬輛,同比分別增長126%和87.5%,2022年1~6月純電動汽車累計銷量205萬輛,同比增加106%。插電混動車方面,6月和二季度插電混動車銷量12萬輛和28.8萬輛,同比分別增長173%和144%,2022年1~6月插電混動車累計銷量53.6萬輛,同比增加168%。純電動汽車累計銷量佔比回升79%。

總結來看,6月以來無論是傳統燃油車還是新能源汽車銷量均受到疫情後期生產復蘇和促進汽車消費補貼政策驅動,產銷均邊際大幅修復。

展望後市,我們仍對全年國內新能源汽車銷量和增速持謹慎判斷,主要因爲疫情散發或補貼階段性減少影響產銷增加的持續性。基於保守預期,2022年新能源汽車銷量或至少達到500萬輛,同比增長恐回落至47%。

新能源中遊需求分析

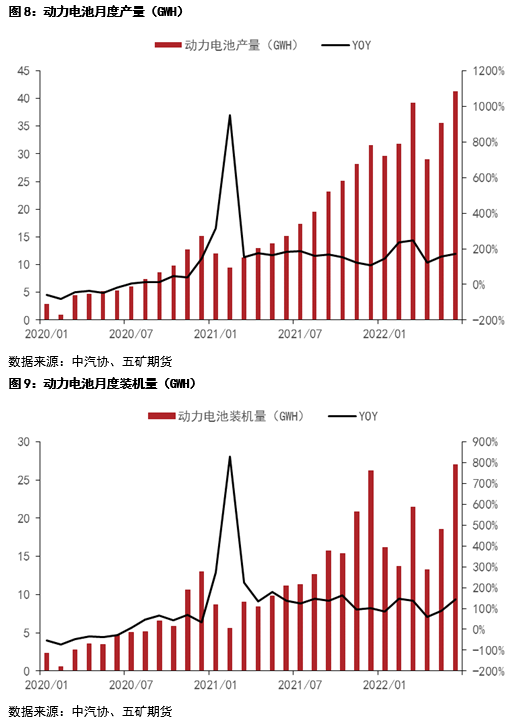

首先是動力電池方面,總體而言,隨着下遊需求邊際恢復驅動,2022年6月動力電池產量和裝機量皆受影響重回一季度高位。

動力電池產量方面,根據中汽協數據,2022年6月和二季度,我國動力電池產量41.3GWh和106GWh,同比分別增長172%和152%。其中三元電池產量18.3GWh和45GWh,同比分別增長149%和125%。2022年1~6月我國動力電池產量累計206GWh,同比累計增長176.4%。其中三元電池產量累計82.9GWh,佔總產量40%,同比累計增長125%。

裝機量方面,2022年6月和二季度,我國動力電池裝車量27GWh和58.8GWh,同比分別上升143%和100%。三元動力電池共計裝車11.5GWh和24.25GWh,同比分別上升94.9%和48.7%。2022年1~6月我國動力電池裝車量累計110GWh,同比累計上升109%。其中三元動力電池裝車量累計45.6GWh,佔總裝車量41%,同比累計上升51.2%。

從金屬鎳消費相關的三元正極材料電池方面觀察,盡管下遊需求邊際復蘇,但三元材料電池需求持續受到磷酸鐵鋰電池路線競爭影響,2022年6月和二季度三元材料電池產量和裝機量增速持續低於整體動力電池產量和裝機量增速,佔動力電池產量和裝機量的份額分別僅小幅回升至40%和41%。

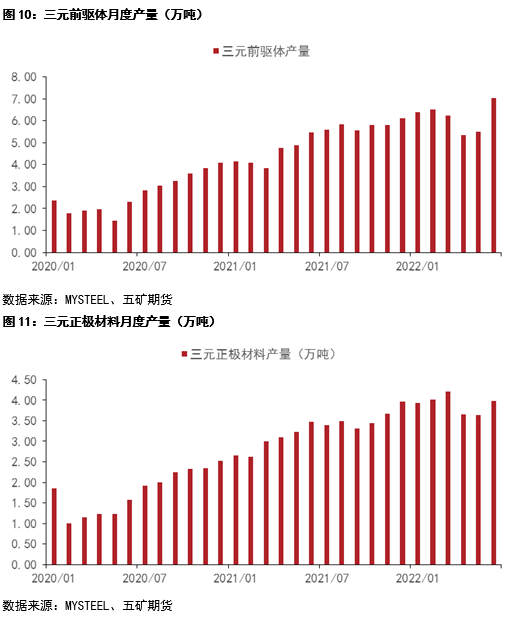

三元前驅體和三元正極材料產量方面,根據鋼聯的數據,2022年6月和二季度中國三元前驅體產量分別爲7和17.9萬噸,同比增長27.7%和18.5%,三元正極材料產量分別爲3.98和11.28萬噸,同比增長14.7%和15%。22年上半年三元前驅體和三元正極材料累計產量分別爲37萬噸和23.45萬噸,同比增速分別降至37%和29.7%。

目前中遊三元動力電池產業鏈需求持續受到低成本磷酸鐵鋰競爭影響,6月三元動力電池和三元正極材料產量增速回升低於預期,疊加下半年電動車終端銷量增速預期不明朗,我們認爲三元正極材料動力電池、三元正極材料和前驅體產量增速回升概率較低。

硫酸鎳基本面展望

綜合來看,盡管短期終端景氣度邊際改善以及下半年三元前驅體新增產能亦持續釋放,但硫酸鎳的供應格局變化較大疊加下半年中下遊需求邊際回升幅度不明朗,新能源電動車產業鏈對金屬鎳和硫酸鎳的需求邊際繼續超預期概率較低。

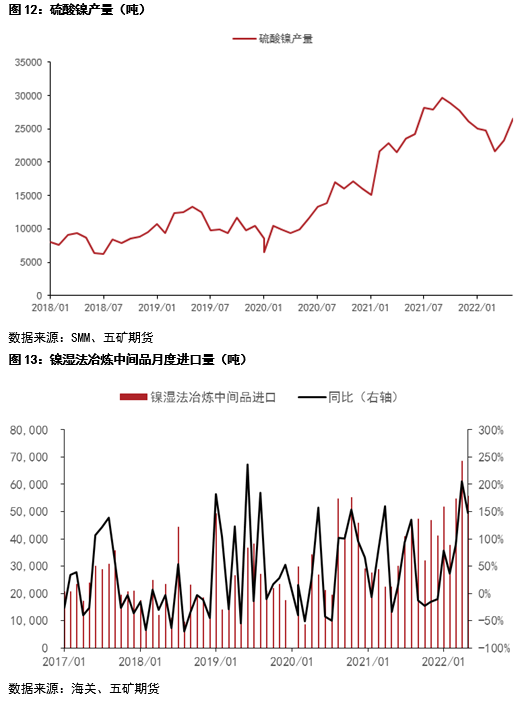

硫酸鎳產量方面看,根據SMM數據,2022年6月和二季度硫酸鎳產量分別爲至2.65和7.14萬金屬噸,同比增增速分別降至12.3%和5.15%。

6月疫情對硫酸鎳的需求影響減弱產量回升,若後期新能源電動車需求不確定性持續,金屬鎳和硫酸鎳的需求或仍低於預期。隨着硫酸鎳的原料供應繼續增長,硫酸鎳和精煉鎳供需基本面邊際轉弱壓力不減。

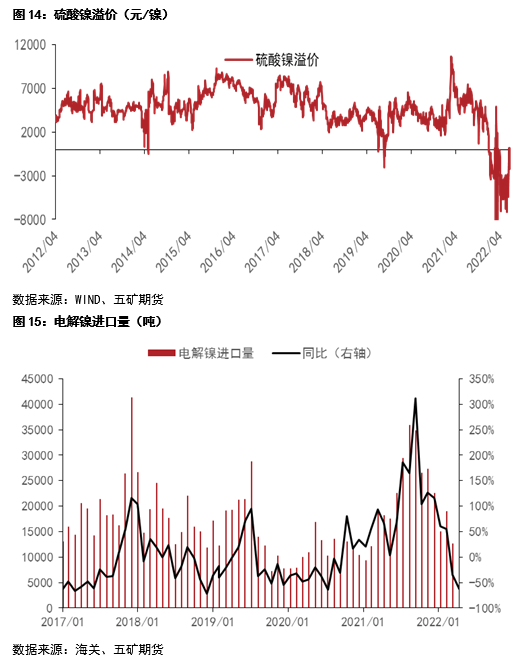

鎳原料供應方面,6月我國鎳溼法中間品進口爲5.65萬實物噸,同比增長140%,1~5月鎳溼法中間品累計總進口量27萬噸,同比增速上升至108%。隨着下半年印尼地區力勤、華友、格林美的溼法冶煉項目和青山、中偉高冰鎳項目持續投產,預計硫酸鎳溼法中間品和高冰鎳等原料進口量將繼續增加,供應缺口縮窄趨勢加速。

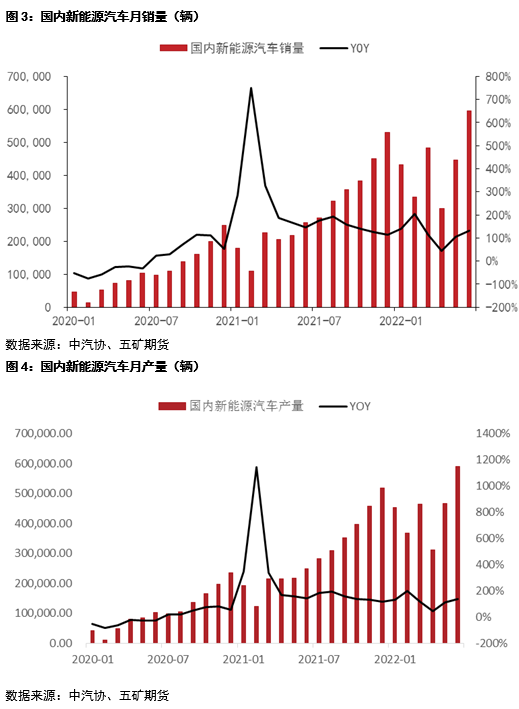

由於精煉鎳替代品進口持續增加,疊加精煉鎳價格偏高硫酸鎳冶煉利潤持續虧損,精煉鎳淨進口回落態勢未變,根據海關數據統計,5月我國精煉鎳的淨進口量環比回落59%至0.56萬噸,其中5月俄羅斯鎳板和澳大利亞鎳豆進口量分別降至0.03萬噸和0.23萬噸,環比分別下降83%和59%。

展望後市,盡管促進消費政策驅動下二季度汽車消費得到提振,但下半年新能源產業鏈邊際超預期概率較低,疊加硫酸鎳使用MHP和高冰鎳原料替代加速,精煉鎳價格或繼續承壓。