觀點

宏觀政策窗口期,缺乏議息會議且國內政策保持積極,經濟衰退擔憂緩和,有色行情邏輯回歸基本面,鎳的供需矛盾主要在於冶煉產能加速釋放以及需求疲軟導致鎳元素過剩,認爲遠期鎳價重心將下移,但顯性庫存目前處於低位,且目前拋儲傳聞刺激市場情緒,需注意潛在的風險,策略上考慮遠月建倉逢高沽空,倉位注意控制風險。

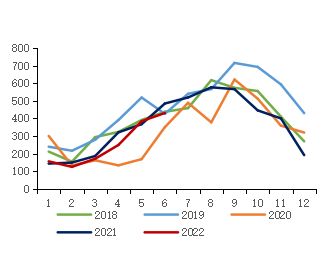

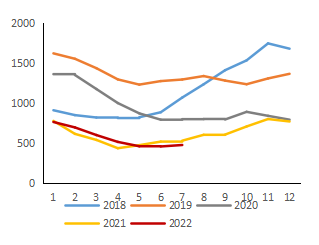

礦端供應平穩,二級鎳產能加速投放。受到菲律賓雨季以及疫情的影響,2022年上半年鎳礦進口量級同比有所回落,5月之後菲律賓雨季結束,鎳礦進口量級回暖,據海關數據6月我國鎳礦進口431萬噸,同比減少11%,環比增加12.13%,其中從菲律賓進口356萬噸,1-6月我國累計進口鎳礦1515萬噸,同比減少8.26%。根據歷史數據顯示,三季度是鎳礦進口高峯,從港口庫存數據看,截至8月5日,10港口鎳礦合計庫存爲566.4萬噸,當月環比增加14%,加上國內鎳鐵產出逐年減少,鎳礦可用天數同比提升,礦端供應相對較爲平穩。

圖1:鎳礦進口(萬噸)

數據來源(wind)

圖2:港口鎳礦庫存(10港口,萬噸)

數據來源(wind)

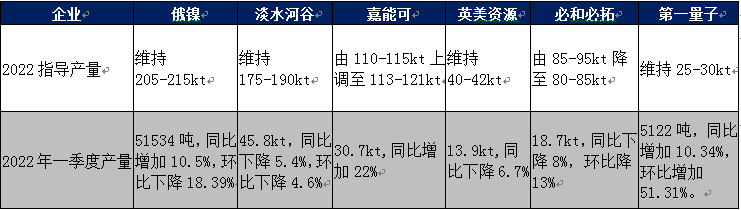

一級鎳方面,我們整理了全球主要鎳企2022年生產指引,發現今年一級鎳的產量預期變化並不明顯,此前市場最爲關心俄烏戰爭後,俄鎳產量是否受影響的問題,就俄鎳一季度產量來看,其生產仍舊處於正常水平,並未出現明顯異常;國內一級鎳的生產方面,截至7月底,全國電解鎳產量爲15600噸,累計產量爲95850噸,同比增加4.5%,國內生產情況較爲平穩,綜合來看,一級鎳的全球供應較爲平穩,供應變量主要在於二級鎳的增轉產上。

圖表 1:全球鎳企生產指引

數據來源:各鎳企官網

圖3:電解鎳產量

數據來源(Wind)

二級鎳方面,印尼投資和海洋事務協調部長稱,印尼2022年計劃將鎳產量增加39.3萬噸至40萬噸,使總產能達到140萬噸。從今年印尼鎳鐵的投產計劃來看,2022年全年預計投產接近60條產線,樂觀預計增加77萬噸鎳,投產進度方面,一季度受青山NPI轉產高冰鎳影響,NPI產能受到擠壓;但二季度開始,德龍二期、三期項目快速投產,NPI產能快速釋放,據相關機構數據,印尼7月鎳鐵產量爲10.35萬噸,同比增加32.86%,而印尼本地不鏽鋼廠對NPI需求有限,大部分NPI回流入國市場,2022年1-5月中國自印尼累計進口鎳鐵24.25萬金屬噸,同比增加31%,印尼新增NPI的快速投放以及大量NPI回流國內使得鎳元素的供應趨鬆,對鎳價形成較大壓力。

圖表 2:2021-2022年印尼NPI-投產計劃

數據來源:smm

消費方面新能源消費拉動有限,總體需求仍下滑。不鏽鋼作爲鎳下遊消費最大的領域,進入二季度以來,其需求量一直在下滑,一季度國內300系不鏽鋼產量147萬噸,同比2021年一季度增長12.89%;但二季度產量增速持續負增長,1-6月產量843萬噸,增速回落至3.02%。由於不鏽鋼的終端消費房地產需求疲軟,疊加產業利潤一直處於虧損, 8月大量不鏽鋼廠開始進行檢修,不鏽鋼供需雙弱格局負反饋進一步傳到至鎳產業上遊,給鎳價帶來壓力。

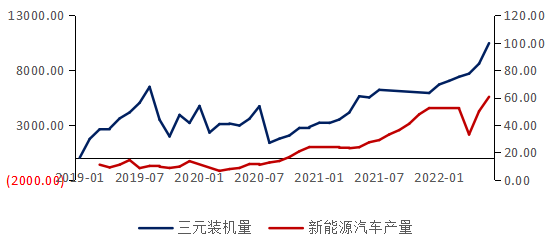

新能源領域的需求主要在於三元電池產業對於電池極硫酸鎳的需求,國內三元電池產量近幾年一直蓬勃發展,產量也一直快速攀升,2022年6月其累計產量達5.22萬兆瓦時,較2021年同期增長314%。從三元電池的下遊新能源汽車來看,其產量也繼續處於快速上行的趨勢,2022年6月國內新能源汽車累計產量爲195.3萬輛,較去年同期增長97.2%,各國對於新能源汽車行業的政策利好依舊持續,預計未來新能源領域依舊是鎳終端消費的一個亮點,但由於目前新能源領域消費佔比僅爲總需求的10%,所以新能源領域對於消費的拉動效果有效,總體需求仍舊疲軟。

圖4:三元電池裝機量持續增長

數據來源(SMM)

綜上,我們認爲,鎳的基本面已經由此前的緊缺轉爲寬鬆,隨着印尼鎳產能的持續釋放,對國內NPI以及FENI在不鏽鋼領域的運用有擠出效應,負反饋於產業鏈,再疊加需求的疲軟,產業邊際轉弱,鎳價上方承壓,反彈空間有限。未來主要關注鎳的各條產業鏈的經濟替代作用,如果硫酸鎳的絕對價格對NPI和一級鎳的溢價持續走低甚至出現NPI轉產利潤爲負的情況,消費的弱勢可能超過市場預期,鎳價壓力預計增加,操作方面考慮遠月建倉,逢高沽空爲主,需要關注低庫存帶來的潛在風險、印尼可能對NPI增加關稅的風險以及灰犀牛事件。