報告要點:

鎳礦:鎳礦供應持續寬鬆,但國內旺季來臨需求有望繼續修復,供需基本面逐步走強關注價格拐點

鎳鐵:海外供應繼續穩定增長,旺季需求支撐預期價格壓力減緩。

精煉鎳:海外經濟衰退風險加深,但短期國內低庫存和旺季消費或支撐價格反彈。

不鏽鋼:短期全球經濟疲軟影響不鏽鋼供需,關注國內旺季來臨基本面供需邊際改善的實際情況。

供應:鎳礦供應分析

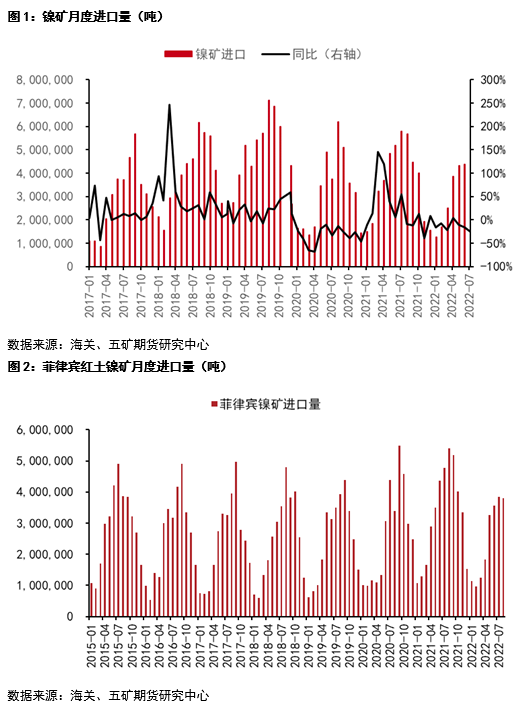

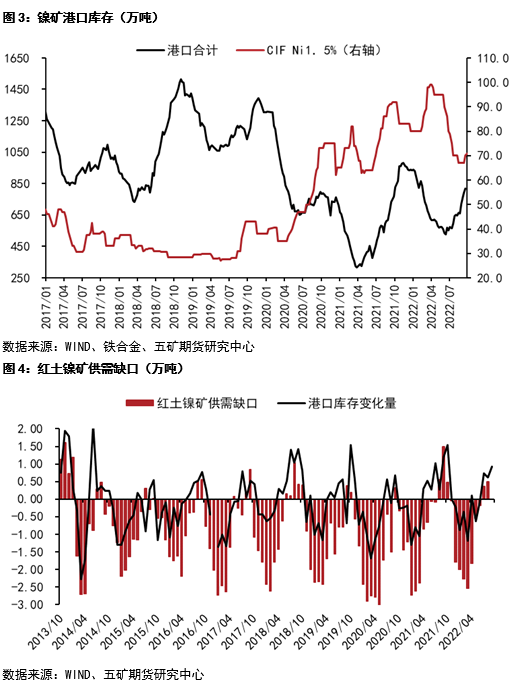

8月鎳礦進口量434萬噸,同比降25%,環比降0.7%。菲律賓紅土鎳礦進口380萬噸,同比下降30%。價格方面,菲律賓中品味紅土鎳礦CIF進口價格穩定維持在68美元左右。雨季來臨前,預計菲律賓鎳礦進口量繼續季節性回升,關注四季度國內需求旺季對產業鏈基本面的持續驅動。

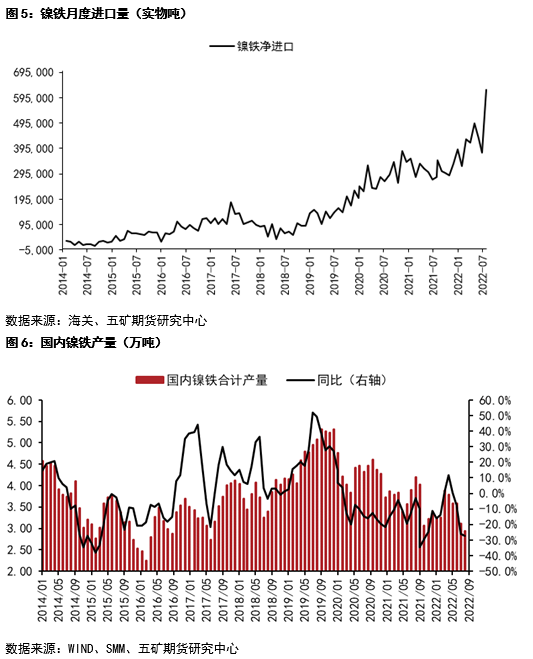

鎳礦供需平衡方面,短期需求復蘇偏慢疊加供應增加下,國內鎳礦庫存持續回升,9月末紅土鎳礦港口庫存環比增77萬至738萬噸。

供應:鎳鐵供應分析

根據SMM統計,9月國內鎳鐵產量環比回升至3.05萬噸,主要原因是疫情對供給影響逐步緩和,經濟逐步復蘇和需求旺季驅動國內鎳鐵產量觸底回升。印尼鎳鐵產量持續爬坡和旺季將至國內不鏽鋼產量回升,8月鎳鐵進口量環比增65%至62.5萬實物噸。

隨着需求旺季來臨,精煉鎳價格和高鎳鐵價格有不同程度回升,但鎳鐵基本面弱於精煉鎳,鎳鐵對鎳板貼水增大至551元/鎳。展望後期,短期關注四季度國內旺季到來對鎳鐵供需基本面的邊際支撐,但長期預計全球鎳鐵供應邊際寬鬆趨勢不變,鎳鐵價格壓力仍不減。

供應:精煉鎳供應分析

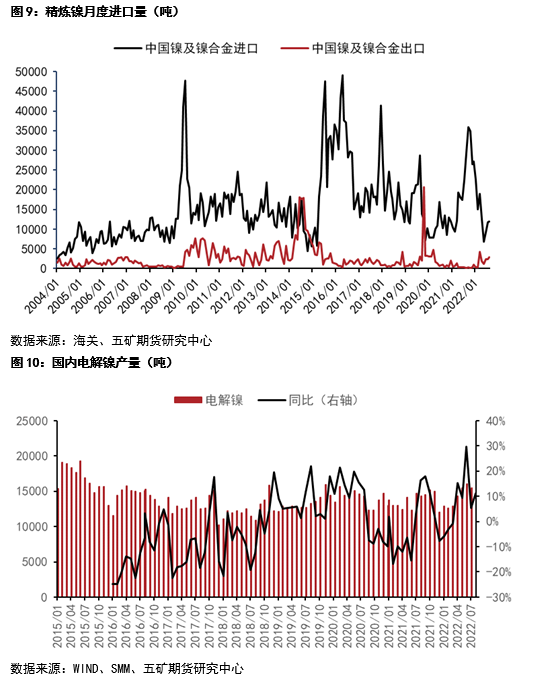

精煉鎳進出口方面,根據海關數據統計,8月份我國精煉鎳淨進口1.2萬噸,環比7月持平。產量方面,根據SMM統計,9月電解鎳產量環比持平至1.6萬噸水平。受到高冰鎳和溼法中間品等替代品產量持續釋放影響,精煉鎳的供應增幅放緩。

庫存方面,截止9月末,SHFE+LME+保稅區顯性庫存環比下降0.3萬噸至5.84萬噸,其中LME去庫0.17萬噸,國內去庫0.13萬噸,去庫量邊際回升主要原因是盡管供給替代品產量釋放影響精煉鎳需求,但旺季來臨新能源汽車產銷季節性回升。

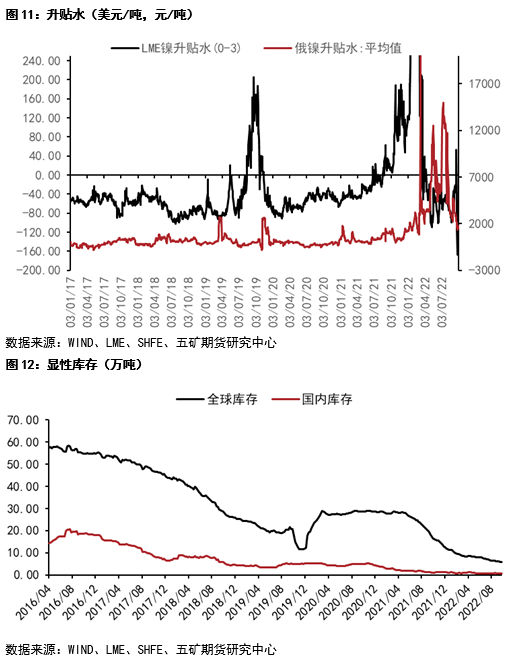

價格和基差方面,由於國內庫存仍維持低位,LME和俄鎳現貨升貼水仍繼續分化,LME鎳維持貼水98美元/噸,國內俄鎳現貨維持升水2000元/噸附近。

需求:硫酸鎳供需分析

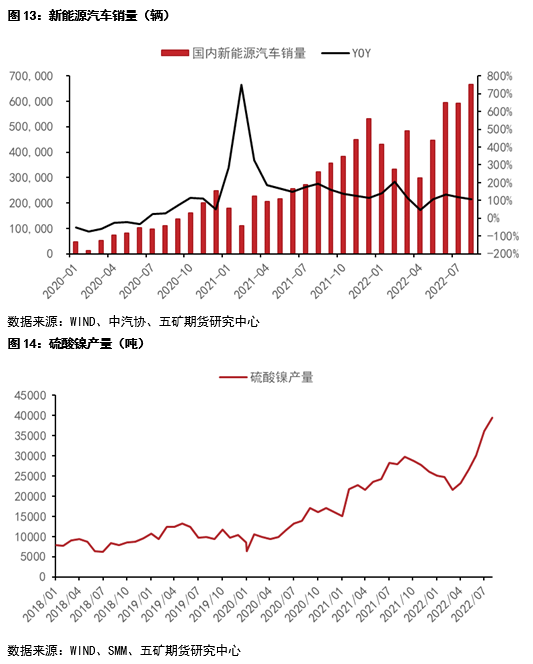

根據中汽協統計,8月國內新能源汽車銷量66.6萬輛,同比增速107%。展望四季度,預計國內促消費政策和需求旺季仍有望持續驅動新能源汽車銷量回升。

四季度產業鏈終端旺季需求驅動下,三元前驅體企業排產增加趨勢不變,硫酸鎳和鎳原料需求持續回升,根據SMM統計,9月硫酸鎳產量攀升至4萬金屬噸。

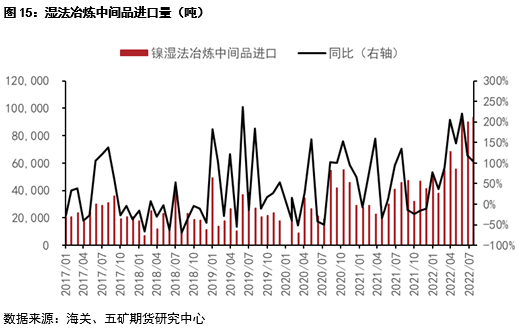

溼法中間品和高冰鎳供應方面,由於精煉鎳原料價格反彈,硫酸鎳冶煉虧損幅度重新擴大。印尼力勤和華越項目MHP新產能繼續爬坡,疊加格林美溼法項目,華友和青山投產轉產高冰鎳項目投產,8月MHP進口量同比增幅仍超過100%。短期新能源產業鏈終端旺季需求預期持續,但精煉鎳需求被替代趨勢仍不變,鎳豆的需求修復或偏慢,關注旺季到來對新能源產業鏈的供需實際影響程度。

需求:不鏽鋼供需分析

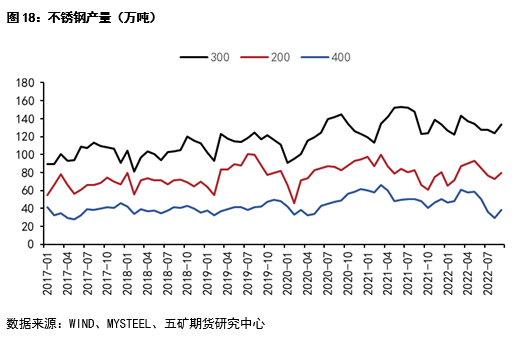

供應方面,穩增長政策持續發力基本面邊際走強開始兌現,不鏽鋼現貨價格和產量止跌回升。根據MySteel的統計數據,9月份不鏽鋼總產量環比升至251萬噸,

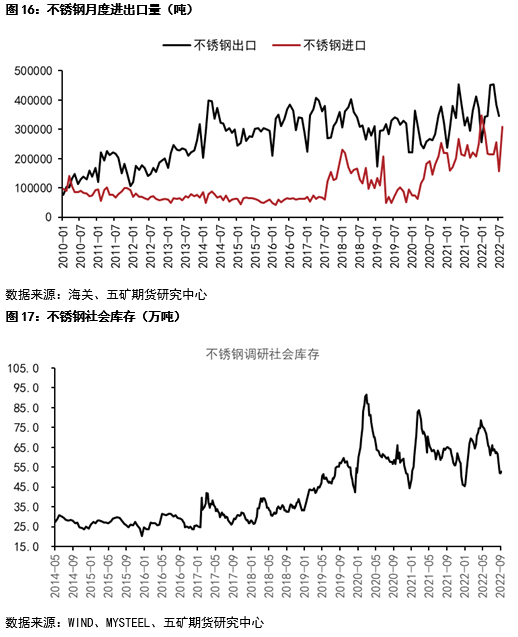

不鏽鋼進出口方面,根據海關數據統計,8月不鏽鋼粗鋼淨出口同環比分別降45.5%和83.9%至3.7萬噸,不鏽鋼制品出口量環比下降6.3%至7.85萬噸。短期海外通脹水平持續超預期,經濟衰退預期下需求繼續回落壓力不減,不鏽鋼制品和粗鋼出口維持波動回落態勢。

社會庫存方面,旺季來臨,鋼廠增產不及需求回升,截止9月末,無錫佛山不鏽鋼社會庫存環比降3.5萬噸至58.2萬噸,300系庫存去庫6.5萬噸至35萬噸。若房地產復蘇和基建開工改善超預期,不鏽鋼基本面持續走強或支撐鎳價進一步反彈。

有色分析師

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924

有色分析師

鍾 靖

從業資格號:F0284201

美國德保羅大學數量金融碩士,有色金屬研究員。負責鎳產業鏈和有色金屬套利研究工作,致力於從基本面和產業面角度尋找跨市,趨勢和跨期套利機會。