鎳多頭逐步止盈

觀點

近期鎳價大開大落,究其原因,主要受到宏觀情緒影響,此前海外美國通脹數據低於預期,強美元格局被打破,國內方面疫情政策有所調整,強調精準防疫,資金情緒好轉帶動有色價格上行,鎳價隨着上漲,但緊隨其後美聯儲官員發言仍舊偏鷹派,市場避險情緒再起,鎳價隨後回落,品種方面鎳遠期過剩的基本面與近期低庫存的矛盾僵持,從遠期看鎳鐵以及鎳中間品的新投產能將使得鎳元素供應大幅增加,而印尼方面徵收出口關稅時間仍舊懸而未決,市場預計最早於2023年實施,這期間當地企業搶出口也會使得鎳相關原材料以及中間品大量回流國內,鎳價高企對於消費有一定抑制作用,短期看鎳的低庫存使之價格彈性更大,更容易受到資金面的影響,建議多頭可逐步止盈,注意控制風險。

資金關注度較高,鎳價波動劇烈。

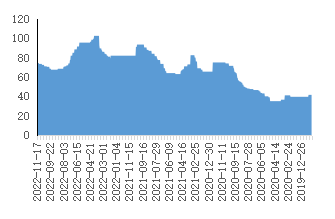

近幾日鎳價走出了一波過山車行情,11月14日晚倫鎳一度拉升12.58%至30960美元/噸,隨後快速回吐之前漲幅,鎳價快隨回落,這其中有宏觀方面利好:海外美國通脹數據低於預期,強美元格局被打破,疊加國內疫情防控政策略有調整,更加側重於“精準防疫”,市場風險情緒好轉,另外中美兩國領導人在印尼進行會晤,意在推動中美關系向上提升,穩定全球信心,亦爲市場提供了積極的信號,市場開始交易宏觀轉向;也有產業消息面的推波助瀾:市場傳聞中偉股份位於印尼莫羅瓦利產業基地的工廠發生“爆炸”,隨後中偉股份進行闢謠稱此現象爲調試過程中正常的一些情況。11月16日晚,受到美聯儲官員偏鷹派發言以及LME表示正加強對鎳交易監控的影響,鎳價再次暴跌10% ,從鎳的價格趨勢可以看出市場對於鎳的資金關注度較高,主要是因爲今年以來鎳的結構性矛盾一直較爲突出,庫存持續低位使得其價格具有較強的彈性,任何供應端和消費端的故事都可能成爲資金情緒的導火索。

圖1:鎳價走勢

數據來源(博易雲)

基本面過剩預期強烈,產業鏈價格恐承壓。據世界金屬統計局(WBMS)公布的最新報告數據顯示,2022年1—9月全球鎳市場供應過剩1.05萬噸,而去年全年爲短缺18.03萬噸。2022年1—9月,精煉鎳產量總計213.83萬噸,需求爲212.78萬噸。2022年1—9月鎳礦產量爲229.71萬噸,同比增加28.7萬噸。1—9月中國鎳冶煉廠產量同比下降6.22萬噸,中國的表觀需求爲112.13萬噸,同比增加9.81萬噸。印尼2022年1—9月鎳冶煉廠產量爲78.76萬噸,同比增加23%。2022年1—9月,全球鎳表觀需求同比減少5.46萬噸。9月份鎳冶煉廠產量爲25.52萬噸,需求爲29.39萬噸。

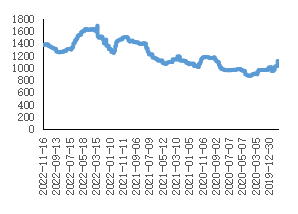

11月礦端價格延續高位,目前菲律賓1.5%紅土鎳礦價格爲74.5美元/溼噸,同比上漲4.9,高品位鎳礦維持在105美元/溼噸,菲律賓進入雨季,礦出口量有所減少,我國9月礦進口量爲471.7萬噸,同比下降17%,礦價高企下,擠壓下遊鎳鐵廠利潤,鎳鐵廠對於高價礦的接受度較低,高礦價難以傳導至產業下遊,預計礦價上方空間有限。

圖2:菲律賓紅土鎳礦1.5%(CIF)

(美元/溼噸)

數據來源(wind)

圖3:中國鎳礦進口量(萬噸)

數據來源(wind)

從鎳鐵—不鏽鋼產業鏈來看,鋼廠利潤率逐步縮窄甚至虧損,下遊訂單下滑,終端需求仍舊疲軟,不鏽鋼庫存開始出現積累,截至11月15日,不鏽鋼庫存爲66.3萬噸,環比增加5.4%,11月不鏽鋼排產不及預期,300系或減少3萬噸,故不鏽鋼對於鎳鐵的需求有所走弱,現貨市場少有詢價,鎳鐵方面價格仍處於相對高位,一方面礦山挺價明顯,匯率以及煤炭等其他輔料價格堅挺,鎳鐵價格水漲船高,成本支撐較強,但由於不鏽鋼的需求走弱,鎳鐵大多有價無市。鎳鐵供應方面,10月全國鎳生鐵產量爲3.57萬鎳噸,環比上漲14.2%,同比上漲14.6%,由於不鏽鋼企業訂單環比增加,國內方面部分一體化企業低鎳鐵產量有所增加,另外印尼方面擬對鎳原材料及粗加工品徵收關稅一事遲遲未落地,據Mysteel的消息,行業相關人士透露,如果在印尼的鎳鐵企業可以保證會繼續向下遊(不鏽鋼或是新源)發展實體產業,則給予2年過渡期,從市場消息看,印尼鎳出口稅存在推遲落地的可能;在此之前印尼鎳鐵或出現搶出口的情形,使得鎳鐵回流國內大幅增加,另外年底前尚有青山、德龍三期、青島中程、萬向鎳業待投產,鎳鐵的供應有保障。

圖4:中國304不鏽鋼冷軋卷成本及利潤率(%)

數據來源(wind)

圖5:8-12%高鎳生鐵平均價(元/鎳點)

數據來源(wind)

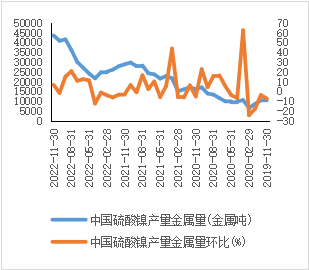

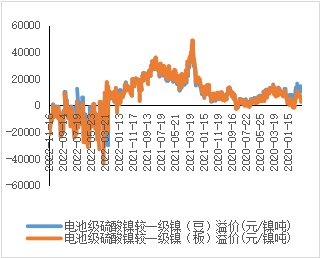

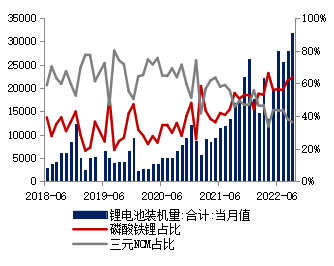

2022年10月全國硫酸鎳產量4.08萬噸金屬量,實物量爲18.6萬實物噸,環比降幅1.7%,同比增37.6%。今年尚有青美邦、力勤溼法中間品項目、中青高冰鎳項目待投產,但MHP中間品從投產到投放一般需要兩個月以上,冰鎳項目尚不確定投產進程,短期內硫酸鎳供應增量有限,供需緊缺格局難以打破。從經濟型角度來看,純鎳較硫酸鎳貼水有所走闊,經濟性仍不比中間品,僅爲硫酸鎳原材料提供邊際彈性,10月份純鎳自溶硫酸鎳經濟性短暫出現,部分新能源企業少量採購鎳豆補充原料庫存。從硫酸鎳下遊三元前驅體需求來看,中國10月三元前驅體產量爲91,143噸,環比增加3%,同比增加58%,今年受到國家對於新能源汽車補貼等政策紅利的支撐,新能源行業一直保持高景氣,拉動對於硫酸鎳的需求。

圖6:硫酸鎳產量

數據來源(wind)

圖7:硫酸鎳較純鎳溢價

數據來源(wind)

圖8:全球新能源汽車銷量

數據來源(wind)

圖9:三元電池裝機量

數據來源(wind)

綜合來看,鎳遠期過剩的基本面與近期低庫存的矛盾僵持,從遠期看鎳鐵以及鎳中間品的新投產能將使得鎳元素供應大幅增加,而印尼方面徵收出口關稅時間仍舊懸而未決,市場預計最早於2023年實施,這期間當地企業搶出口也會使得鎳相關原材料以及中間品大量回流國內,鎳價高企對於消費有一定抑制作用,短期看鎳的低庫存使之價格彈性更大,更容易受到宏觀環境以及資金情緒的影響,建議多頭可逐步止盈,注意控制風險。