觀點

我們分析了歷史滬鎳01-04合約價差結構,試圖尋找未來結構性套利機會,發現歷史上期貨近遠月價格走高的情況,均展現了近端低庫存與遠端弱預期的矛盾,而隨着近端弱現實的兌現或是遠端預期轉好,back結構逐漸縮窄,從鎳的基本面進行分析,遠期看鎳鐵以及鎳中間品的新投產能將使得鎳元素供應大幅增加,精煉鎳供需或將轉爲過剩,消費目前來看未見明顯好轉,但在低庫存以及低倉單狀態下鎳價彈性較大,易受到資金情緒影響,深back結構難以逆轉,建議反套等待庫存出現拐點的時機入場。

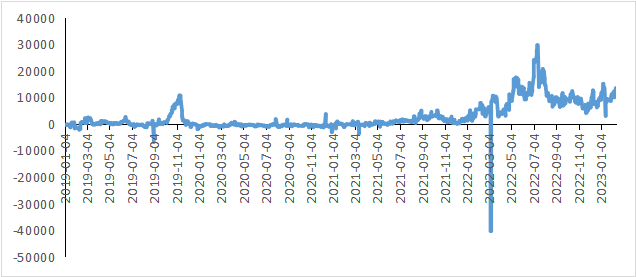

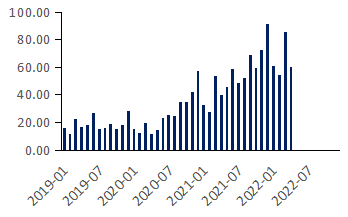

從滬鎳01-04,合約價差圖可以看到,目前的位置處於歷史相對高位。我們對過去的結構性行情進行回顧,發現出現結構性反套的機會分別是在2019年11月、2022年3月以及2022年8月,下面我們將對這三個時間段分別進行詳細分析,以試圖尋找未來結構性套利機會。

圖1:鎳01-04歷史合約價差

數據來源(同花順)

2019年11月,鎳01-03價差快速上行至5920元/噸,漲幅逾187%,隨後大幅下跌至低位,從基本面上來看,LME於10月國慶節後大幅出庫,市場對於隱形庫存的擔憂較爲強烈,於此同時印尼與菲律賓鎳礦抓緊出貨,國內進口量大幅提高,而需求方面表現疲軟,不鏽鋼持續累庫,且庫存較往年處歷史高位,供需寬鬆格局下,國內純鎳社會庫存處於高位,市場對於價格表現較爲悲觀,01-03合約價差加速下行。

2022年3月,鎳01-03價差一度上行至7400元/噸,漲幅超歷史平均價差約9倍,屆時正值“擠倉”尾部行情,雖然庫存已經處於歷史低位,但高價對於下遊的需求抑制作用較爲明顯,且市場的避險情緒高漲,近月空頭明顯增多,價差隨着下修。

2022年7月,鎳01-03價差再次上行至10000元/噸,漲幅逾300%,印尼鎳鐵和鎳元素中間品產能的釋放令鎳價上方承壓,而消費端因近期限電的影響,大量新能源汽車企業開始減產,對於鎳產業帶來一定的負反饋,鎳的Back結構大幅收窄。

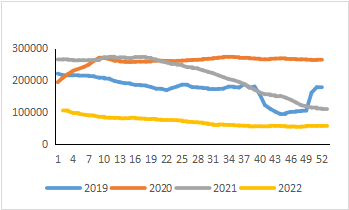

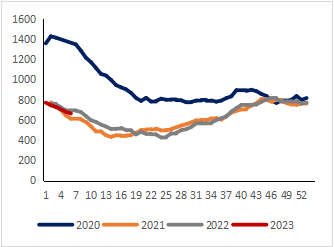

圖2: 全球顯性庫存

數據來源(wind)

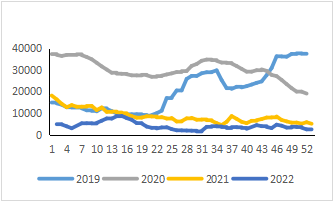

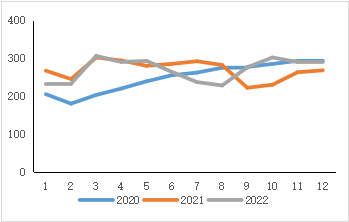

圖3:鎳社會庫存

數據來源(wind)

回顧歷史上期貨近遠月價格走高的情況,均展現了近端低庫存與遠端弱預期的矛盾,而隨着近端弱現實的兌現或是遠端預期轉好,back結構逐漸縮窄,下面基於當前基本面情況,具體分析鎳的近遠月價差結構的預期變化:

2月礦端價格延續高位,目前菲律賓1.5%紅土鎳礦價格爲72美元/溼噸,同比上漲0.7%,高品位鎳礦維持在104.5美元/溼噸,菲律賓仍在雨季,礦出口量有所減少,我國12月礦進口量爲275.76萬噸,同比下降33.86%,港口庫存進一步減少,截至2023年2月13日,我國鎳礦港口庫存爲664.6萬噸。雖然海外礦山仍在雨季,但部分礦山計劃3月出貨,礦山供應無憂。

圖4: 鎳礦進口(萬噸)

數據來源(wind)

圖5:港口鎳礦庫存(單位:萬噸)

數據來源(wind)

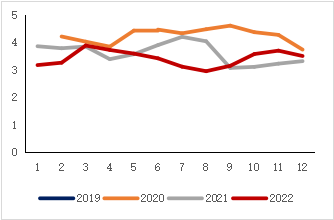

從鎳鐵—不鏽鋼產業鏈來看,不鏽鋼廠多有虧損,部分鎳鐵廠開啓減產檢修計劃,終端需求略有起色,2月不鏽鋼廠排產量增加,但不鏽鋼庫存壓力仍舊較大,截至2月10日,不鏽鋼庫存爲121.46萬噸,環比增加27%。鎳鐵供應方面,12月全國鎳生鐵產量爲3.5萬鎳噸,環比下降5.3%,同比上漲5.6%,由於近期礦山供應有所回暖導致礦價上行,鎳鐵廠成本有所增加,但印尼鎳鐵的回流衝擊仍在,且2023年預計還要新增投產 50條生產線,約 69萬噸年產能,最終達到總計 224條生產線,257萬噸年產能,鎳鐵供應增量仍舊較大。

圖6:中國不鏽鋼產量(萬噸)

數據來源(wind)

圖7:鎳生鐵月度產量(萬噸)

數據來源(wind)

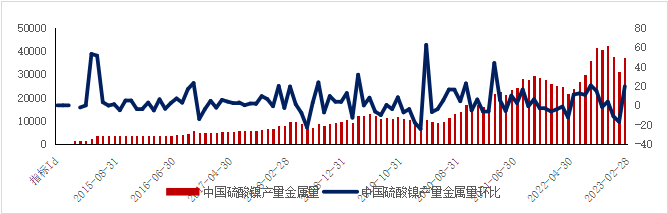

2023年2月全國硫酸鎳產量3.73萬噸金屬量,實物量爲16.9萬實物噸,環比增加19.7%,同比增37.6%。2023 年印尼溼法中間品預計依舊維持高增長,2023 年產能釋放節奏將進一步加快,預計新增產能達25萬金屬噸。從硫酸鎳下遊三元前驅體需求來看,中國2月三元前驅體產量爲67658噸,環比增加16%,同比增加14%,今年新能源汽車補貼等政策紅利政策退坡,但受益於此前國家政策扶持,預計新能源行業屬於一直保持高景氣,根據乘聯會的預測,在2022年650萬輛銷量的基礎上,2023年我國新能源乘用車銷量將達到850萬輛,同比增長近31%,新能源滲透率將達到36%。

圖8:硫酸鎳產量

數據來源(wind)

圖9:全球新能源汽車銷量

數據來源(wind)

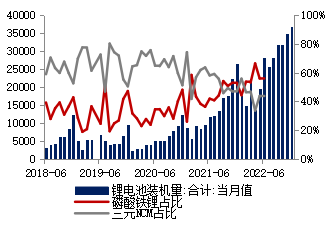

圖10:三元電池裝機量

數據來源(wind)

綜合來看,從遠期看鎳鐵以及鎳中間品的新投產能將使得鎳元素供應大幅增加,精煉鎳供需或將轉爲過剩,消費目前來看未見明顯好轉,但在低庫存以及低倉單狀態下鎳價彈性較大,易受到資金情緒影響,深back結構難以逆轉,建議反套等待庫存出現拐點的時機入場。