中國金屬礦業經濟研究院 宋歆欣

五礦期貨有限公司 鍾靖

根據五礦經濟研究院創立的“至簡交易”投資理論體系,期貨市場和現貨市場擁有各自不同基本面。本欄目聚焦期貨市場基本面研究,重點分析期貨市場資金博弈與價格走勢。2月,多頭減倉疊加空頭增倉帶動鎳價破位下跌,鎳價由長期價格區間高位快速回落至中部位置。

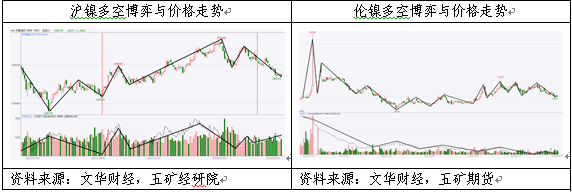

一、空頭主導鎳價破位下跌

2月上旬,滬鎳多頭減倉導致價格小幅回落,中旬開始空頭主動增倉2萬手帶動價格持續下跌並跌破短期震蕩區間下沿;倫鎳多頭減倉疊加空頭增倉帶動價格持續下跌,總持倉量仍處於較低水平。2月28日,滬鎳收盤價197930元/噸,較上月同期222540元/噸下跌11.06%;倫鎳收盤價24890美元/噸,較上月同期30410美元/噸下跌18.15%。

圖1:空頭主導鎳價破位下跌

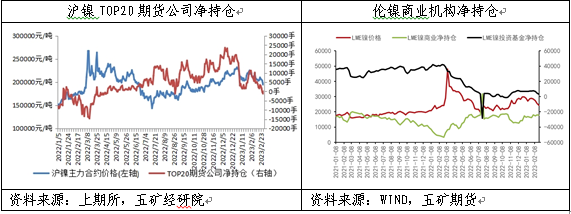

二、國內主力和國際投資基金維持多空平衡狀態

2月28日,滬鎳持倉量TOP20期貨公司繼續收縮多頭敞口規模,淨持多頭頭寸9171手降至145手,維持多空平衡;倫鎳商業機構淨持空頭頭寸24447手,較上月同期空頭敞口收窄3127手,投資基金淨持多頭頭寸3360手,較上月同期多頭敞口收窄4041手。

圖2:國內主力和國際投資基金維持多空平衡狀態

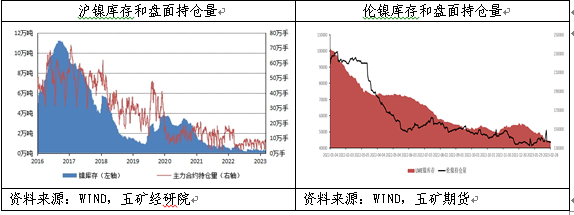

三、市場炒作風險處於中等偏高水平

2月28日,滬鎳主力合約持倉量7.4萬手,一手1噸,上期所指定交割倉庫鎳庫存0.29萬噸,盤面持倉規模與庫存之比爲26倍,處於歷史均值偏高水平;LME3個月期鎳持倉13.64萬手,一手6噸,庫存4.41萬噸,月均可交割產量6.7萬噸,未來3個月內持倉量與交易所庫存和產量之和的比值爲3.34,市場炒作風險處於中等偏高水平。

圖3:市場炒作風險處於中等偏高水平

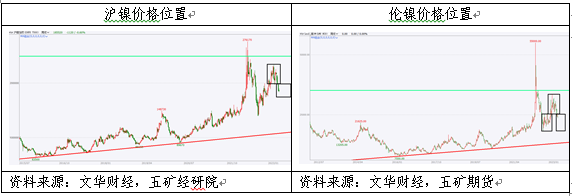

四、鎳價由長期價格區間高位快速回落至中部位置

滬鎳期貨價格長期運行區間在107000-277000元/噸,短期運行區間由200000-235000元/噸下行至175000-200000元/噸;倫鎳期貨價格長期運行區間在13000-35000美元/噸,短期運行區間由25000-33500美元/噸下行至18000-25000美元/噸。2月28日,滬鎳主力合約收盤價197930元/噸,倫鎳期貨收盤價24890美元/噸,處於長期價格區間中部、短期價格區間高位。

圖4:鎳價由長期價格區間高位快速回落至中部位置

五、鎳價短期破位下跌

鎳價1月已由上漲轉爲區間震蕩,2月向下突破原價格區間,破位下跌。

圖5:鎳價破位下跌

六、國內外市場對鎳遠期價格走勢預期存在分歧,近期現貨資源寬鬆

滬鎳遠月合約價格較近月合約價格貼水5.5%,國內市場對遠期價格走勢預期悲觀,倫鎳期貨遠月合約價格高於近月合約903美元/噸,國際市場對遠期價格走勢相對樂觀。2月底,倫鎳Cash/3M貼水203美元/噸,較1月底下跌12美元/噸,反映現貨資源持續寬鬆。

圖6:倫鎳Cash/3M貼水203美元/噸反映現貨資源持續寬鬆

資料來源:WIND,五礦期貨