主要結論

在有色系列專題報告:《“黑天鵝”事件下的多空方資 金博弈——鎳史詩級逼倉事件回顧》《LME 相關調查起 訴發酵,“百年老店”遭質疑何去何從?》中,我們已經帶領大家梳理了倫鎳事件的後續發展,深入分析了其發生的原因以及對市場的影響,從 LME 的後續系列監管措施解析倫鎳事件所帶來的餘波。LME 雖從未停止過出臺系列監管措施來恢復期貨的價格發現功能和市場流動性,但隨着英國政治環節不穩定及經濟地位衰弱,英國金融定價中心的傳統優勢逐步向以中國爲代表的東南亞金融市場轉移已是大勢所趨。倫鎳事件的一年來, 對比於 LME 的弱點仍存,國內期貨衍生品市場的及時監管有效地控制了極端行情所產生的異動風險;而英美對俄金屬貿易制裁的進一步升級使得俄鎳開始採用人民幣計價方式,疊加我國電積鎳產能的快速擴張,我們相信,在未來的鎳市場,“中國價格”將會贏得更多的定價權,滬鎳也將進一步的代表東亞供需變化,進一步助力於全球鎳產業的價格發現。2023 年 3 月 1 日,據市場消息稱,俄羅斯最大的鎳生產商 Nornickel 正在以人民幣計價的方式向中國 出售鎳,現貨價格定價方式爲上海期貨交易所(下稱上期所)於倫敦金屬交易所(下稱 LME)的混合價格。2 月 24 日,美國 transfer 宣布對特定的俄羅斯原產鋁制品以及其他金屬(包括銅、鉛和鎳)徵收高達 70% 的非最惠國待遇關稅,進一步加劇了市場對歐美進一步加強俄羅斯相關資源品相關出口限制的憂慮。

在鎳全球貿易遭受政治博弈影響、區域經貿撕裂持續衝擊之下,俄羅斯鎳業爲避免受歐美管轄和不正 當的貿易壁壘影響限制,更多考慮以人民幣計價的方式向中國出售鎳,是在全球貿易流和定價中心向中國 轉移下的必然之舉。而隨着英國經濟地位日漸衰弱且 LME 近一年來飽受市場爭議,未來以 LME 爲代表的英 國金融定價中心的傳統優勢逐步向美國及中國爲代表的東南亞金融市場轉移也已是大勢所趨。那麼在倫鎳 事件發生後的一年,上期所是如何應對此次極端行情,以恢復脆弱的鎳市?國內市場又有哪些結構性調整,促進鎳產業的供需穩定?在本篇專題中,我們將帶領大家回顧倫鎳事件發生後國內期貨交易所以及市場的應對措施,並從多維度深入分析國際鎳市場定價權加速向中國爲代表的東南亞市場轉移的推動因素。

01

監管得當、應對及時

國內期貨衍生品市場有效控制異動風險

與 LME 鎳市場的一蹶不振不同,國內期貨市場的上海期貨交易所(下稱上期所)鎳期貨合約相對海外整體維持合理範圍內波動,交易運行也相對平穩。即使是在倫鎳事件導致價格異動期間,上期所爲代表的國內監管方面也在積極主動應對,上期所通過 2022 年 2 月 23 日至 3 月 7 日發布了 3 次市場風險提示通知 及一系列的風控措施,上期所提示市場參與者做好風險防範工作,理性投資,並聲明其會視市場情況依規 採取進一步措施。此外,上期所一貫以來積極穩妥的漲跌停板、限倉和保證金等制度保障都有助於避免市場極端行情的出現。在倫鎳事件發生的第一時間,滬鎳主力合約的交易保證金比例升高至 20%,漲跌停板幅度調整爲 17%。對比於 LME 長期以來鬆軟的交易制度和疲弱的監管體系,上期所的應對及時使得國內鎳市在 LME 期鎳價格的劇烈衝擊下整體控制住了急速異動的風險。

經過此次事件,國內市場再一次意識到了交割品數量對其期貨價格的影響之大。針對鎳交割品不足的問題,上海期貨交易所(以下簡稱上期所)於 2022 年 9 月 5 日發布的《上海期貨交易所有色金屬交割商 品注冊管理規定》新增加鎳豆爲滬鎳交割品,豐富交割品種,增加可交割品的數量,增強了市場流動性, 從而減少潛在的擠倉風險。此外,參考 LME 的鎳庫存數據,鎳豆佔比約爲 84%,遠超於其他交割品,所以 LME 鎳的定價也更偏向於鎳豆價格;而我國鎳豆僅佔社會庫存的 13%左右,滬鎳的定價更偏向於鎳板的價格,使得二者之間存在一定的價差。上期所新增鎳豆爲交割品,有利於促進內外盤的價格聯動。加之我國近年來新興的新能源動力電池仍有部分企業用鎳豆溶制硫酸鎳,雖在 2022 年因印尼中間品產能釋放和精 煉鎳庫存緊張使得鎳豆進口減少,但仍是不少企業的備選項。上期所將鎳豆納入交割品後,爲動力電池企業等新能源企業也提供了套期保值的機會,有利於穩定下遊產業。

02

俄鎳開始採用人民幣計價方式

貿易中心向我國轉移已是大勢所趨

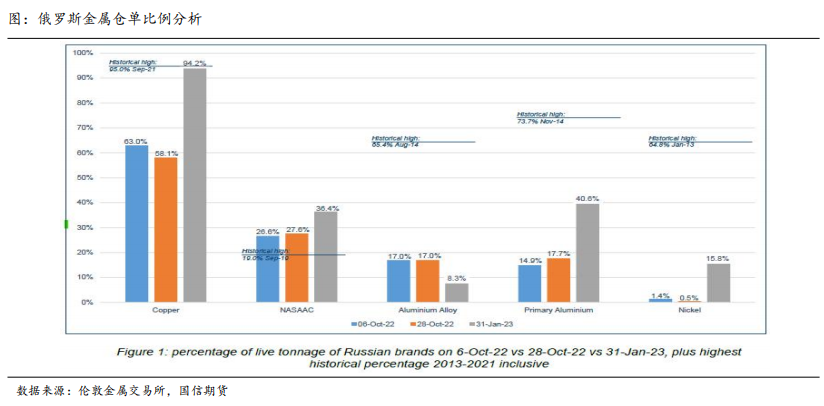

通過統計俄烏戰爭爆發一年以來、歐美等國對俄羅斯相關制裁逐步升級的舉措來看,截至 2023 年 1 月 8 日,僅僅歐美等國對俄的制裁措施就已高達 12695 項,而就在 2 月 24 日,美國 transfer 宣布對特定的俄羅斯原產鋁制品以及其他金屬(包括銅、鉛和鎳)徵收高達 70%的非最惠國待遇關稅,對某些原產於俄羅斯和第三國制造的鋁制品和鋁衍生制品徵收 200%的關稅,進一步加劇了市場對歐美進一步加強俄羅斯相關資源品相關出口限制的憂慮,除了貿易關稅以外,俄羅斯貿易的交易結算、運輸及相關保險環節都已 受到歐美針對性限制。

然而,根據 2023 年 2 月 9 日 LME 首次發布按產地劃分的金屬庫存月度報告及俄羅斯金屬相關信息更新,我們可以清楚地看到目前 LME 沒有在美國倉庫注冊的俄羅斯原鋁、銅、鉛和鎳的倉單;且 LME 的純鎳 庫存多半集中在亞洲(約 58%)和歐洲地區(約 42%),北美純鎳庫存佔比接近於 0%。綜合考慮,LME 此舉對國際鎳市場只是短期影響。但在全球純鎳庫存持續處於歷史低位的情況下,若此後相關機構對俄鎳實 施實質性的禁令,那麼鎳價可能會迎來新一輪的上漲。此外,美國對俄及第三國制造的鋁相關制品徵收高達 200%的關稅政策後期會不會普遍應用到鎳相關制品上,也是我們後期需要關注的重點。

在鎳市場近年來發展進程中,隨着中國在新能源領域的飛速發展和高鎳時代的到來,我國在全球鎳資源領域消費和進口世界第一的地位不斷鞏固並加強,包括俄羅斯、印尼及菲律賓在內主要鎳資源出口向中國大量涌來。而俄羅斯最大的鎳生產商 Nornickel 作爲佔全球鎳市供應近十分之一份額的鎳資源企業,對華出口使用人民幣計價既能更加符合雙方利益,又是大勢所趨。綜合而言,從市場監管和恢復的角度而言, 鎳的貿易中心向我國轉移已成必然,LME 的工作任重而道遠。俄鎳的貿易變化,使得海外鎳市場的流動性及其期貨的價格發現功能難以恢復,而國內鎳市場更能真實的反應國內產業鏈的真實供需態勢。隨着 2023 年國內外新增電積鎳商業化量產產能陸續釋放,預計國內鎳市場供需及貿易將在未來五年趨於穩定,這也加速推動了國際鎳市場定價權加速向中國爲代表的東南亞市場轉移。

03

電積鎳產能的快速擴張

低庫存緩解後未來極端逼倉或將難重現

自倫鎳事件後,純鎳價格較硫酸鎳價格由貼水轉爲大幅升水,由硫酸鎳復產純鎳的盈利窗口打開,疊加期鎳交割品的嚴重不足,使得多家企業開始布局由鎳鹽重新生產純鎳的計劃。而電積鎳作爲純鎳的一種,其生產所用原料通常爲非硫化鎳,包括 MHP、高冰鎳或硫酸鎳,均易於酸溶;相較於不易酸溶的硫化鎳原 材料,少了高壓反應釜、充壓酸浸等處理,使得生產效率相對提高。得到原材料溶液後,通過電積工藝使得電解質中的鎳金屬在陰極慢慢富集,最終形成電積鎳。此外,目前國內多數新建或復產電積鎳生產企業質量多對標俄鎳,而電解鎳更偏向於金川鎳板。在俄鎳進口價格偏高且較電池級硫酸鎳溢價嚴重的現狀之下,電積鎳的生產利潤空間較大,促進了企業的布局和投產。據 SMM 調研,2023 年中國精煉鎳產能預計將達到 27.51 萬噸,其中電積鎳產能爲 5.13 萬噸,佔比 18.65%;隨着新增電積鎳產能將進一步擴張,預計中國精煉鎳總產能將於 2024 年達到 30.91 萬噸,其中電積鎳產能預計達 8.53 萬噸,佔比擴大至 27.6%。

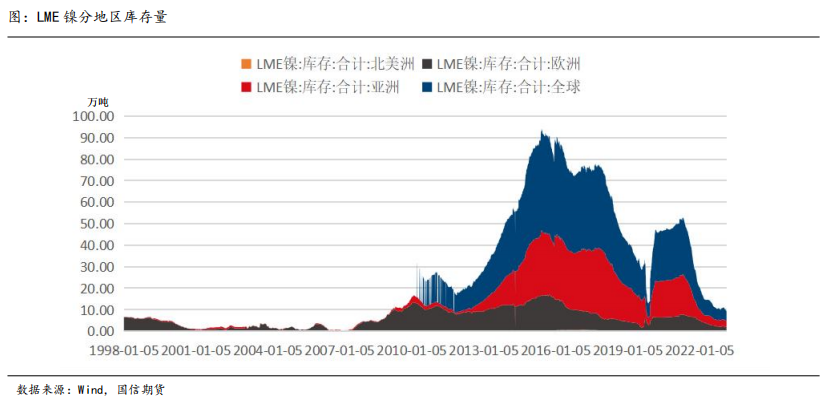

自 2022 年期鎳市場的極端行情開始,鎳市場的波動性從未停息,導致市場交易的流動性仍未恢復, 期現價格仍存在脫節問題。原本應該起到引導和調節現貨市場作用的期貨市場,反而成爲現貨貿易產業鏈 發展的阻礙。而可交割品的低庫存問題仍然在擾動着期鎳市場。在此之下,如何增加可交割商品的數量變 成了交易所和市場所要解決的系列問題中的重中之重。如上文中提到的,針對此問題,上期所新增鎳豆爲滬鎳交割品,電積鎳也有望被列入標準交割品。據知情人士透露,華友鈷業自產電積鎳板的上期所交割品 牌注冊流程目前正在進行當中,也正在計劃於 LME 討論申請把該公司的鎳產品注冊成爲 LME 交割品。若電積鎳能如期投產、釋放產能、且成功注冊成爲交割品,那麼可交割品的持續低庫存問題有望得到緩解,對於鎳市場的持續性波動必然會起到正向作用;如此次倫鎳事件般的極端逼倉事件發生的可能性也會大大降低,利於增強期鎳市場參與者的積極情緒。

此外,國內電積鎳的投產或將加劇純鎳全球貿易的競爭。如上文中提到的,國內目前生產的電積鎳對 標標的主要是俄鎳,若如預期一般,國產電積鎳的普遍品質可以達到進口俄鎳的水平,那麼我國純鎳的進口量將會大幅減少。據 SMM 稱,原進口至中國的純鎳可能會流入其他國際市場或在期貨盤面交割。此外, 在電積鎳尚未注冊成爲交割品前,電積鎳大量產能的釋放很可能導致國內市場電積鎳貼水滬鎳銷售,疊加累庫預期,或將帶來鎳價承壓下行。

03

重磅出擊,2023 年鎳市走向預告:

倫鎳事件發生後的一年,後續事件的發生一次次在提醒着市場和投資者——倫鎳事件對鎳市場、乃至整個大宗商品市場的衝擊力究竟有多大。在有色系列專題報告:《“黑天鵝”事件下的多空方資金博弈——鎳史詩級逼倉事件回顧》《LME 相關調查起訴發酵,“百年老店”遭質疑何去何從?》中,我們已經帶領大家梳理了倫鎳事件的後續發展,深入分析了其發生的原因以及對市場的影響,從 LME 的後續系列監管措施解析倫鎳事件所帶來的餘波。LME 雖從未停止過出臺系列監管措施來恢復期貨的價格發現功能和市場 流動性,但隨着英國政治環節不穩定及經濟地位衰弱,英國金融定價中心的傳統優勢逐步向以中國爲代表 的東南亞金融市場轉移已是大勢所趨。倫鎳事件的一年來,對比於 LME 的弱點仍存,國內期貨衍生品市場 的及時監管有效地控制了極端行情所產生的異動風險;而英美對俄金屬貿易制裁的進一步升級使得俄鎳開始採用人民幣計價方式,疊加我國電積鎳產能的快速擴張,我們相信,在未來的鎳市場,“中國價格”將 會贏得更多的定價權,滬鎳也將進一步的代表東亞供需變化,助力於全球鎳產業的價格發現。

在下一篇專題中,國信期貨有色團隊將重磅出擊,帶領投資者展望 2023 年鎳市走向,分析火法、溼法兩條二級鎳復產一級鎳的產業線利潤競爭以及從中引發的鎳內部的價格平衡,再從供需角度闡明鎳市爲何將從 2022 年的局部供應過剩走向全面過剩,最後落腳於鎳價短期預測區間及長期趨勢、爲投資者提供建設性的操作建議。未完待續,敬請期待!